Di Malaysia, keadaan lebih teruk kerana bukan sahaja pinjaman kereta 9 tahun yang lama, tapi juga kerana pembayaran balik sewa-beli dikira berdasarkan jumlah pokok.

“Cengkeram dikira berdasarkan jumlah pokok dan bukannya jumlah baki, gila lah!” Inilah sedikit sebanyak dari perbualan kami dengan eksekutif sebuah syarikat kereta yang baru sahaja dipindahkan dari Eropah ke Malaysia.

Topik tentang tempoh pinjaman yang semakin panjang bagi pinjaman auto juga menjadi satu kekhuatiran di AS. Tapi, berapa lamakah ‘terlalu lama’ bagi mereka?

Tempoh 7 tahun bagi pinjaman auto kini adalah 20% daripada jumlah pinjaman kereta di AS – lebih sekali ganda berbanding 10 tahun lalu. Ramai pakar kewangan di AS berpendapat ini adalah satu petanda tidak baik. Agak aneh bagi sebuah negara yang membenarkan gadai janji ‘sub-prime’ untuk ‘meletupkan’ separuh daripada ekonomi dunia.

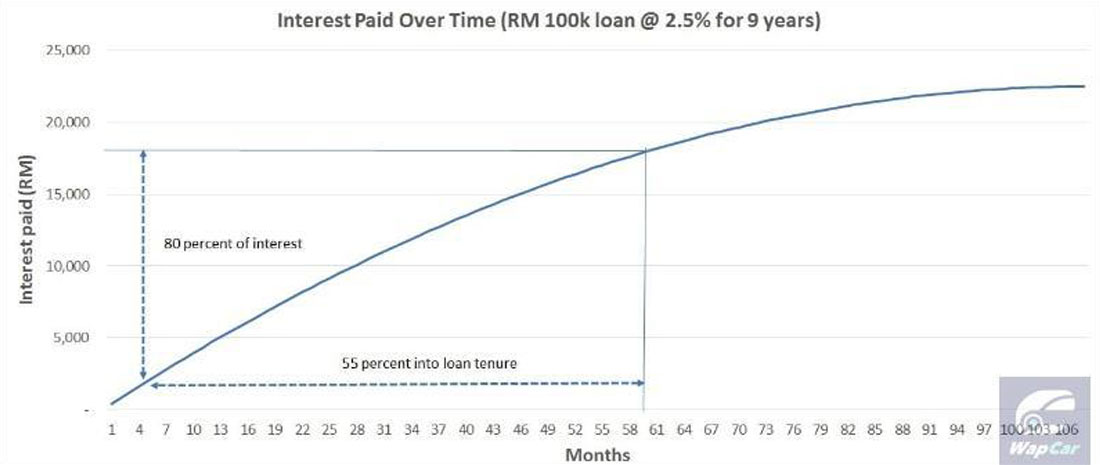

Apa kata kita letakkan isu ini dalam satu perspektif. Apabila kamu mengambil pinjaman 9 tahun untuk RM 100,000 dengan kadar bunga 2.5 peratus – tipikal bagi musim PKPP sekarang – kamu bayar cengkeram saja dah RM 22,500! Cukup untuk angkat sebuah Bavarian klasik untuk kereta suka-suka, siap ada baki lagi untuk maintenance.

Dengan tempoh pinjaman 5 tahun bersama kadar bunga yang sama, bayaran cengkeram dikurangkan kepada RM 12,500 – masih cukup tinggi. Jika kamu hendak membeli kereta, dan kamu perlukan pembiayaan, hadkan tempoh pinjaman kamu kurang dari 5 tahun.

Baru-baru ini, topik berkenaan ‘Rule of 78’ semakin hangat dibincangkan setelah Said Din membuat perkongsian di Astro Awani tentang pengalaman buruknya dalam membuat penyelesaian awal bagi pinjaman keretanya dengan Maybank.

Secara ringkasnya, ‘Rule of 78’ membolehkan bank untuk meletakkan cas cengkeram dalam jumlah yang tidak seimbang bagi beberapa bulan terawal dalam tempoh pinjaman. Jika seseorang peminjam berhasrat untuk membuat penyelesaian awal, dia akan jimat sedikit dalam cas cengkeram, tapi tak sebanyak yang dijangkakan.

‘Rule of 78’ membolehkan bank untuk meletakkan 80 peratus cas cengkeram pada separuh awal pertama dalam tempoh pinjaman, dan ini menjanjikan mereka keuntungan yang besar apabila peminjam membuat penyelesaian awal.

Membeli kereta dengan pinjaman 9 tahun bukanlah satu langkah bijak. Jika kamu terpaksa mengambil pinjaman 9 tahun untuk kereta, ini bermaksud kamu sebenarnya tak mampu membeli kereta tersebut.

Jangan ambil pinjaman kereta 9 tahun dan jadi salah seorang netizen yang membebel pasal kos maintenance yang tinggi, lepas tu cuba untuk jimat dengan membeli ‘parts’ murah dan minyak hitam yang tak ori atau guna tayar murah yang tak diketahui dari mana datangnya.

Apabila kamu mengambil pinjaman 9 tahun, nilai kereta kamu akan menurun dengan lebih cepat berbanding kebolehan kamu untuk bayar habis pinjaman tersebut. Ini juga bermaksud kamu tidak boleh jual kereta kamu melainkan kamu masukkan lebih banyak duit untuk habiskan baki pinjaman. Lagi sekali, langkah kurang bijak.

Tapi satu ketika dahulu, saya pernah buat perkara yang sama – ambil pinjaman 9 tahun untuk kereta – kerana sebab yang unik yang tiada kaitan dengan topik ini.

Walaubagaimanapun, saya tidak berniat untuk membayar kereta tersebut selama 9 tahun dan kami rancang untuk buat penyelesaian awal, di mana kami diberitahu oleh bank yang ini boleh dilakukan tanpa sebarang penalti. Apa yang bank tak beritahu saya ialah tentang ‘Rule of 78’.

Saya bayar pinjaman 9 tahun berjumlah RM 113,000 dalam masa 3 tahun setengah, setelah menerima dana daripada salah satu pelaburan saya yang lain (ini sebahagian daripada pelan asal, tapi saya menghadapi kesukaran menyegerakkan jangkamasanya).

Saya puas hati. Daripada membayar lebih RM 26,000 cengkeram, saya hanya bayar RM 16,000 – saya jimat RM 10,000.

Walaubagaimanapun, ‘Rule of 78’ bermaksud walaupun saya hanya bayar lebih kurang 30 peratus daripada tempoh pinjaman 9 tahun tersebut, saya terpaksa membayar 60 peratus daripada cengkeram apabila saya mahu membuat penyelesaian awal. Satu urus-janji yang buat saya geram sebenarnya.

‘Rule of 78’ ini membiarkan konsumer berpegang pada janji palsu. Tapi, kita perlu ingat yang semua ini adalah sah dan diluluskan oleh Bank Negara, maka kamu tak boleh salahkan bank.

Menjaga kereta bukan saja membayar bayaran bulanannya. Kos kamu termasuk insurans dan kereta zaman sekarang lebih rumit berbanding dahulu, maka kamu tak boleh fikir yang kos maintenance itu rendah. Kemahuan untuk memasang rim yang lebih besar juga bermaksud kamu perlu bayar lebih untuk menukar tayar.

Jika bayaran bulanan kamu terlalu tinggi, adalah lebih baik untuk anda beli kereta yang lebih murah dan bukannya memanjangkan tempoh pinjaman kamu. Apa salahnya beli Perodua Axia kalau tak mampu. Malah, Proton Wira berharga RM 5,000 pun boleh usung kamu ke sana ke mari, tapi yang pastinya bila membeli kereta terpakai kita haruslah cari yang betul-betul ‘boleh pakai’.

Kos penjagaan kereta kamu tak patut mengganggu kehidupan seharian anda. Kamu sepatutnya boleh makan apa yang kamu hendakkan bila-bila masa tanpa risau tentang baki dalam akaun bank kamu dan kos jagaan kereta. Antara kamu dan kereta, kamu yang patut hidup dengan lebih bahagia.

Satu-satunya pengecualian untuk nasihat ini adalah melainkan kamu dalam golongan T20, kerana kumpulan elit ini dapat akses kepada instrumen kewangan dan kredit murah yang tak dapat dinikmati rakyat marhaen. Bila kamu ada perahu layar atau menara 50 tingkat untuk digadai, wang dan bank suasananya berlainan untuk kamu. Kita yang biasa-biasa ni telan air liur sajalah.

Ada satu lagi hujah yang mengatakan pinjaman tempoh panjang lebih baik kerana ia membantu aliran tunai atau ‘cashflow’ kamu. Besar perbezaannya antara menjaga aliran tunai supaya perniagaan boleh buat duit lebih, dengan seorang individu yang gali lagi hutang untuk menjaga aliran tunainya supaya dia boleh sambung bayar itu ini dan pergi bercuti.

Seperti pepatah Melayu, “ukur baju di badan sendiri” sangat tepat digunakan bila berbincang tentang hal ini. Sebahagian besar daripada kes bankrap di Malaysia adalah disebabkan oleh pinjaman kereta yang tak berbayar – kebanyakannya melibatkan individu berumur antara 35 – 44 tahun (Jabatan Insolvensi Malaysia).

Ingat paradoks kekayaan: Mereka yang belum berjaya adalah mereka yang berusaha keras untuk mendabik dada dan jadi terkenal, manakala mereka yang sudah berjaya berusaha lebih lagi untuk tidak dikenali siapa-siapa – bukan kerana tidak mahu kisahkan orang lain – tapi untuk mengelakkan mata-mata seperti pemungut cukai atau pejuang keadilan sosial.

Mark Zuckerberg pernah ditangkap menggunakan telefon bimbitnya ketika memandu Golf GTI miliknya. Bayangkan jika dia keluar dengan menaiki kereta yang lebih mewah?

Untuk lebih banyak artikel sebegini, lawati www.wapcar.my

.gif)

Apa pandangan anda?